如果 10 位全球投资大师来投资香港 ETF,他们会怎么选?

市场大跌时,你第一反应更像?

你更喜欢哪类产品?

你更接受哪种赚钱方式?

如果一个主题特别火,你通常会?

你最在意哪件事?

如果你对方向很有把握,你更愿意怎么做?

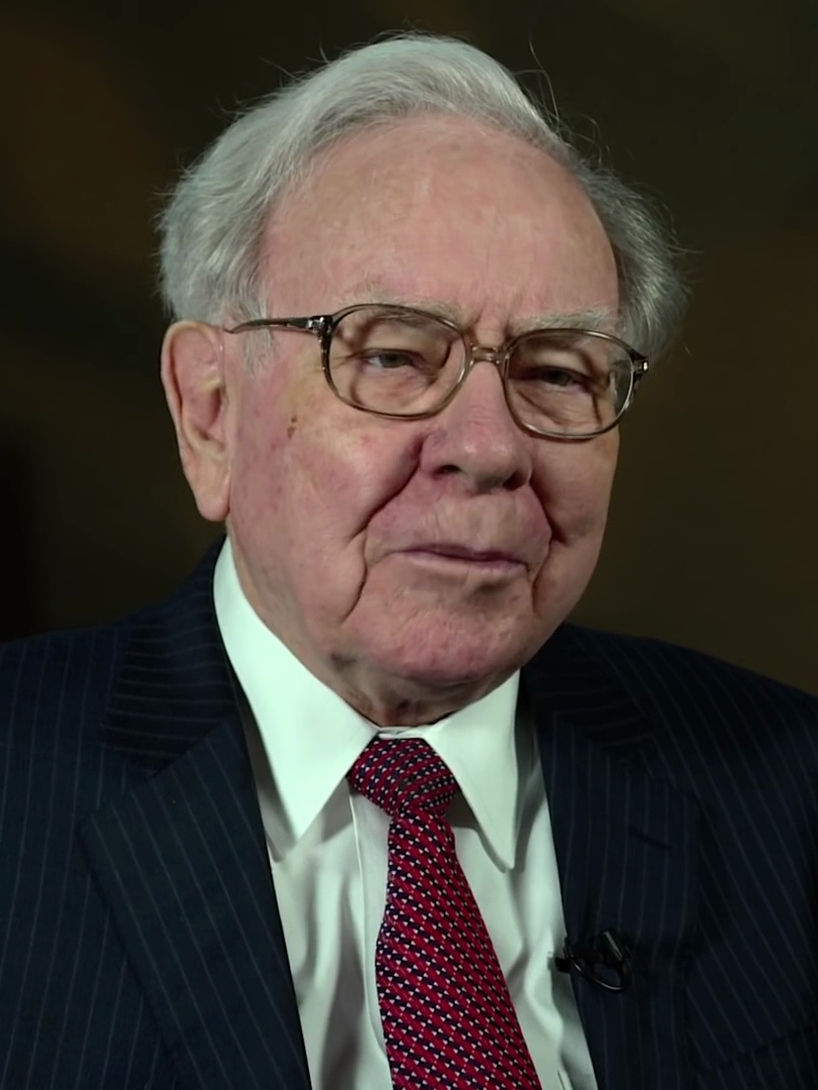

沃伦·巴菲特 Buffett

他会先看什么

他不会先找“最火的科技主题”,而是先问:这篮子资产的盈利模式是否足够稳定,是否有成熟龙头支撑,是否能让自己在三到五年维度里保持心安。ETF 在他眼里不是题材代码,而是一篮子企业质量的打包。

更可能偏爱的产品

大概率不会重仓

理由不是这些方向一定差,而是它们离“高可预测、高现金流、低叙事噪音”的要求更远。

查理·芒格 Munger

他会先看什么

芒格会先排雷,再选优。他更像在做“错误消除法”,先把高波动、高手续依赖、产业逻辑不清、极度拥挤的主题剔除,最后留下少数可以长期拿住的篮子。

更可能偏爱的产品

明显嫌弃的产品

在他那里,这些更像“把复杂性和波动性一起打包出售”。

本杰明·格雷厄姆 Graham

他会先看什么

格雷厄姆天生接受“ETF 这种分散工具”,因为这能降低单一公司错误判断的伤害。他会优先考虑传统宽基和低估值导向产品,尽量避免把组合变成单一赛道押注。

更可能偏爱的产品

会有意回避

因为它们更像“未来预期的放大器”,而不是“现有价值的折价篮子”。

菲利普·费雪 Fisher

他会先看什么

费雪愿意为好成长付出溢价,所以他会关心哪只 ETF 更集中于高质量成长公司,而不是简单追求低估值。他对“精选”与“龙头成长”比对传统宽基更有兴趣。

更可能偏爱的产品

大概率兴趣一般

不是看不上,而是这些更像“均值回归型资产”,复利故事不够性感。

彼得·林奇 Peter Lynch

他会先看什么

林奇不是纯科技狂热派,但他很能接受“普通投资者看得懂的成长故事”。所以他会在消费科技龙头、可见度高的主题里找机会,而不是只躲在低波红利里。

更可能偏爱的产品

不太会兴奋的产品

他可以接受在特别看懂的成长方向上提高弹性,但通常不喜欢靠做空去主导收益来源。

霍华德·马克斯 Howard Marks

他会先看什么

马克斯会先判断市场处于贪婪还是谨慎阶段。对他来说,ETF 的问题不是“好不好”,而是“此时此刻的风险补偿是否匹配”。所以他更偏好核心稳仓 + 少量逆向进攻,而不是全仓追热门。

更可能偏爱的产品

会谨慎对待

他更可能把反向工具当风险对冲或边缘仓,而不是让高杠杆工具成为组合主力。

瑞·达利欧 Ray Dalio

他会先看什么

达利欧会先问组合里有没有过度集中于单一国家、单一风格、单一通胀假设。就算这里只有 ETF 池,他也会尽量做出跨地区、跨因子、跨周期的平衡结构。

更可能偏爱的产品

会控制比例的产品

不是不能配,而是他会严格防止组合被同一类成长叙事绑架。

乔治·索罗斯 Soros

他会先看什么

索罗斯看 ETF,不是看“长期好不好”,而是看哪一只最能高效率表达他的市场判断。只要某个主题处于情绪和政策的共振区,他会优先挑弹性最高、交易性最强的工具。

更可能偏爱的产品

会嫌“太慢”的产品

这些产品未必差,只是缺少他喜欢的那种高弹性与叙事反馈回路。

约翰·邓普顿 Templeton

他会先看什么

邓普顿喜欢在别人没那么热情的地方发现价值,所以他不会把眼光只锁在最热门科技主线。他会偏爱跨地域、跨市场、被主流资金忽视但并不糟糕的篮子。

更可能偏爱的产品

会有意避开拥挤赛道

他更喜欢“还没被所有人一起讲烂的机会”。

斯坦利·德鲁肯米勒 Druckenmiller

他会先看什么

德鲁肯米勒会先判断哪条主线有最清晰的中期催化,再找最顺手的 ETF 当表达工具。他不追求平均收益,而追求在对的时候狠狠干。

更可能偏爱的产品

会放到边上的产品

因为这些不够“猛”,不利于在趋势确认时放大利润曲线。

| 大师 | 更偏爱的方向 | 最可能回避 | 一句话画像 |

|---|---|---|---|

| 巴菲特 | 红利、恒生、大盘宽基 | 基本回避杠杆与反向做空工具 | 先做稳,再谈赚大钱。 |

| 芒格 | 精选、红利、A50/沪深300 | 很少碰杠杆与高波主题 | 少犯错,本身就是伟大战略。 |

| 格雷厄姆 | 恒生、沪深300、A500、A50 | 回避高故事、高杠杆产品 | 分散、防守、留安全边际。 |

| 费雪 | 精选、七巨头、纳指、恒科 | 可接受做多杠杆,不偏爱做空 | 愿意为高质量成长付溢价。 |

| 彼得·林奇 | 七巨头、纳指、恒科、生物科技 | 普通ETF优先,少用高倍工具 | 看得懂的成长,比抽象便宜更诱人。 |

| 霍华德·马克斯 | 红利、恒生、日经、沙特 | 可研究反向工具,但多作边缘仓 | 先看风险回报,再看故事。 |

| 达利欧 | 恒生、沪深300、红利、国债、黄金、沙特 | 重结构平衡,杠杆工具只作战术用途 | 不要让组合只有一种天气。 |

| 索罗斯 | 港美科技、恒科、生物科技、主题波动资产 | 正式使用杠杆与做空工具放大判断 | 市场情绪是可以被利用的力量。 |

| 邓普顿 | 日经、沙特、越南、香港宽基 | 偏逆向埋伏,少用高倍工具 | 去别人不愿去的地方找便宜货。 |

| 德鲁肯米勒 | 纳指、七巨头、恒科、生物科技 | 愿意用杠杆与做空工具狠狠干趋势 | 看对大趋势,就该狠狠干。 |

最有意思的地方:同一套产品池,在保守派眼里更像红利和宽基,在宏观派眼里更像多腿平衡组合,在交易派眼里则是杠杆、做空和高弹性表达工具。这一页最有价值的地方,不是替你决定谁最好,而是让你看清:不同投资人格会怎样重新使用同一组ETF。